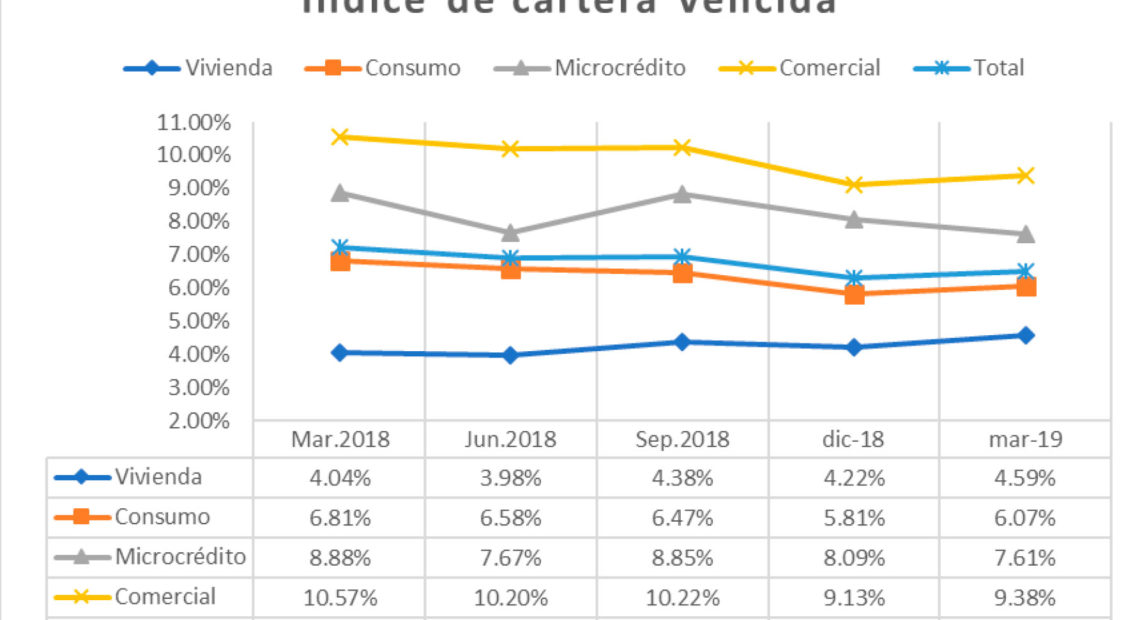

En el primer trimestre de 2019 la tendencia de la cartera vencida de las entidades cooperativas con actividad financiera muestra un incremento

Debe iniciar sesión para ver este contenido.

Debe iniciar sesión para ver este contenido.

One Comment

Comments are closed.