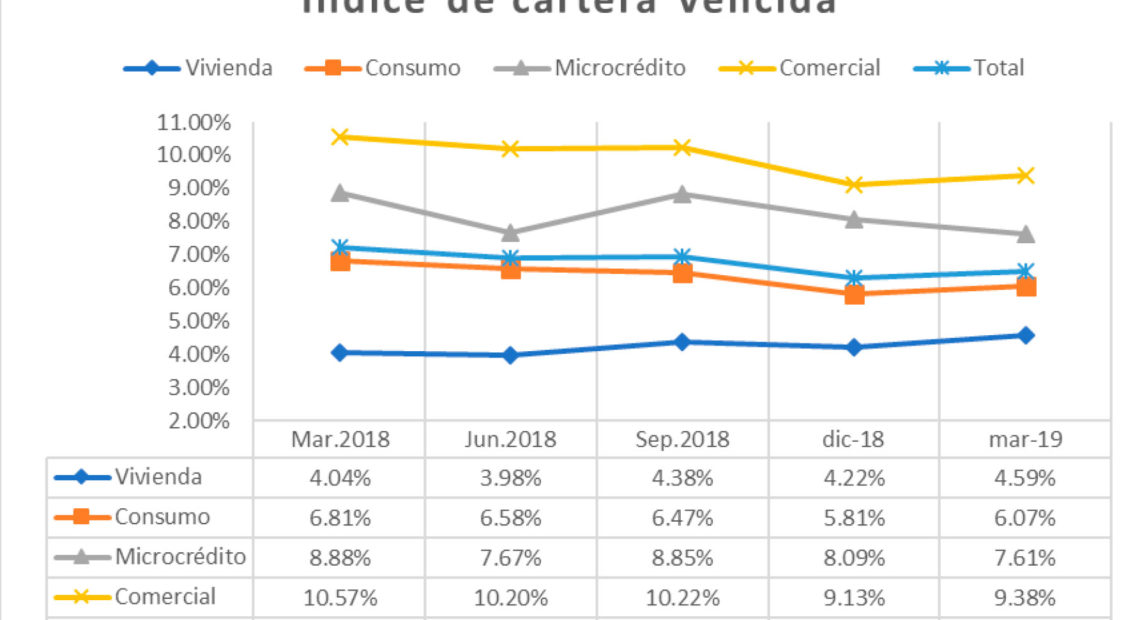

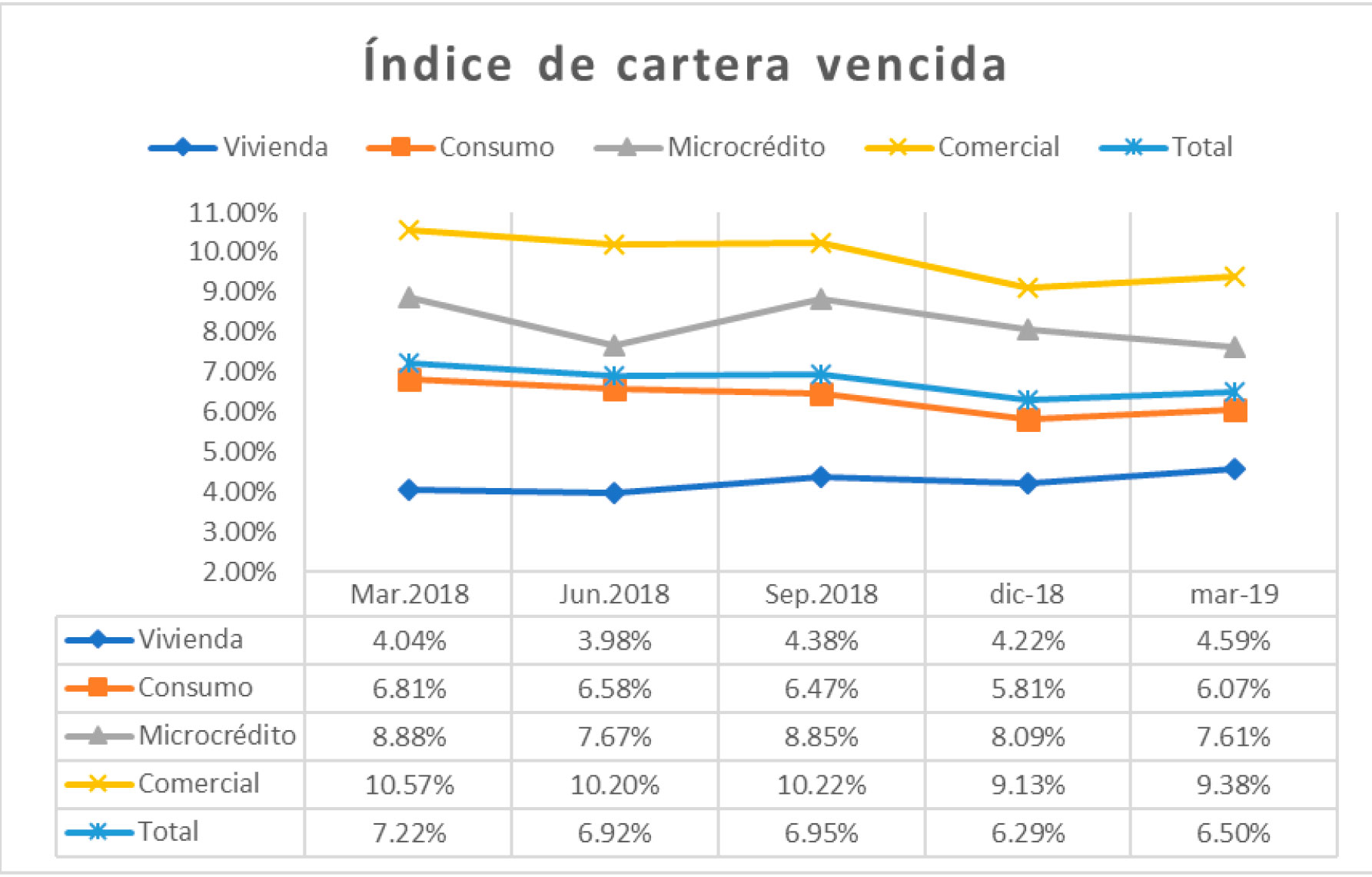

En el primer trimestre de 2019 la tendencia de la cartera vencida de las entidades cooperativas con actividad financiera muestra un incremento

El Observatorio Cooperativo No 50. Titulado: Sector Cooperativo con Actividad Financiera Marzo 2019, realizado por la Unidad de Investigaciones Económicas de la Confederación de Cooperativas de Colombia, Confecoop, mostró como en el primer trimestre de 2019 se revirtió la tendencia de recuperación de la cartera vencida de las entidades de origen cooperativo con actividad Financiera. La cifra como lo muestra el cuadro de la página 12 señala un aumento de la cartera vencida de 6,29 por ciento a un 6,50 por ciento, lo que es para los expertos un cambio de la tendencia, pero aún se mantiene distante del 7,22 por ciento registrado en marzo de 2018, cuando llegó a su peor momento de los últimos doce meses

En las cuatro modalidades de crédito reportadas por el estudio, tres de ellas muestran un incremento de la cartera vencida. Son ellas vivienda, consumo, y comercial. Se reporta por parte del estudio una mejoría en el renglón de microcrédito.

El sector cooperativo con actividad financiera está integrado por: «A marzo de 2019, el sector cooperativo con actividad financiera está compuesto por 5 cooperativas financieras, un banco de naturaleza cooperativa, un banco de propiedad cooperativa y una compañía de financiamiento de propiedad cooperativa vigilados por la Superintendencia Financiera; y 182 cooperativas autorizadas para ejercer la actividad financiera, vigiladas por la Superintendencia de la Economía Solidaria, para un gran total de 190 instituciones pertenecientes al sector cooperativo que ejercen la actividad financiera», señala el informe.

Crédito de Vivienda

En el renglón de vivienda el deterioro de cartera se registra desde los últimos doce meses, pues en marzo de 2018 la cartera vencida era del 4,04 por ciento y este llega en marzo de 2019 a 4,59 por ciento. 55 puntos básicos más.

«Los créditos de vivienda que representan el 9.5% de la cartera del sector cooperativo, cierran el año con $1.93 billones y, con un crecimiento nominal anual del 3% con respecto a marzo del año pasado, siguiendo la desaceleración que ocurre desde finales del 2017. La cartera de vivienda puesta por el sector cooperativo representa actualmente el 3.07% de toda la cartera de los establecimientos de crédito, esto debido a las limitaciones en cuanto a realizar préstamos de largo plazo, aunando que, por restricciones normativas, las cooperativas no pueden ofrecer a sus asociados los beneficios que en materia de subsidios a las tasas de interés tienen las entidades bancarias», dice el informe.

La cartera vencida de los créditos de vivienda mostró una leve recuperación entre marzo de 2018 a junio de 2018, sin embargo la tendencia ha sido con un incremento en el primer trimestre del 2019.

El crédito de consumo

En el primer trimestre de 2019 el crédito de consumo subió de 5,81 por ciento a 6,07 por ciento, un aumento de 0,26 puntos básicos. Aunque la cartera se mantiene por debajo de los históricos de los últimos doce mese, la tendencia tiende a revertirse y puede llegar a un 6,81 por ciento como estuvo en marzo de 2018 o superar estas cifras debido a factores como el alto desempleo que llega según el Dane al 10,3 por ciento o al comportamiento de la inflación afectada por los derrumbes de la Vía al Llano.

«Los créditos de consumo, que representan el 69.28% de la cartera del sector cooperativo, presentaron un crecimiento del 7%, con respecto al mismo mes del año 2018 alcanzado así un saldo a marzo de $13.95 billones. Como se aprecia, este tipo de créditos determinan en gran medida el comportamiento del sector cooperativo de actividad financiera y, a su vez, estos créditos de consumo tienen una correlación directa con el comportamiento del valor agregado del consumo de los hogares. Los cambios positivos en el ambiente macroeconómico, en especial la caída constante de la tasa de interés de interés, permiten conservar el crecimiento de la actividad crediticia a inicios de año» dice el informe.

«Este tipo de créditos siguen siendo muy importantes en la actividad financiera del sector cooperativo, lo cual tiene un impacto fundamental para la actividad económica, debido al apoyo a la reactivación económica al aumentar la demanda de las familias colombianas», señala el informe de Confecoop.

Microcrédito

La cartera vencida del microcrédito BAJÓ del 8,09 por ciento a 7,61 por ciento, el menor de los 12 meses anteriores. Pues en el trimestre marzo junio (2018) alcanzó el 7,67 por ciento. Sin embargo, analistas afirman que las restricciones de las familias a endeudarse podría estar afectando las decisiones de adquirir este tipo de productos financieros. Así lo demuestra el índice de confianza publicado esta semana por Fedesarrollo que advierte que: «En mayo, el Índice de Confianza del Consumidor (ICC) presentó una leve recuperación al registrar un balance de -5,0%. Este resultado representa un aumento de 4,5 puntos porcentuales (pps) frente al mes anterior y una reducción de 13,9 pps frente al mismo mes de 2018. La recuperación frente al mes anterior obedece a un aumento en el Índice de Condiciones Económicas y en menor medida al mejor resultado en el Índice de Expectativas del Consumidor. Por su parte, la confianza de los consumidores aumentó en las cinco ciudades analizadas frente a abril de 2019. Finalmente, la disposición a comprar vivienda y la disposición a comprar bienes muebles y electrodomésticos mejoraron frente al mes pasado», sin embargo las decisiones de corto plazo para el endeudamiento a corto plazo y menor escala se mantienen con alguna restricción.

«Finalmente, los microcréditos en el sector cooperativo cerraron con un saldo de $1.2 billones. Este tipo de cartera representa el 5.6% del total de colocaciones del cooperativismo financiero nacional. En el trimestre que va desde diciembre de 2018 hasta marzo de 2019 este tipo de créditos aumentó en 2.16% uno de los repuntes más altos de los últimos períodos. Este tipo de crédito ha mantenido cierto grado de especialización por parte de algunas cooperativas que vieron en él una oportunidad para profundizar en términos de inclusión financiera en sectores de comercio minorista, en algunos casos informal y ha mantenido unos resultados positivos», señala el informe de Confecoop.

«Una particularidad del microcrédito en cooperativas es que generalmente maneja tasas de interés muy por debajo de los promedios de la industria microfinanciera tradicional, y ello es así por el carácter societario que tienen sus deudores, además por la filosofía con la que normalmente opera cualquier cooperativa, consistente en ofrecer productos y servicios en condiciones mejores a las ofrecidas por el mercado», señala el informe de Confecoop.

Crédito comercial

El gráfico muestra un deterioro de la cartera comercial del 9,13 por ciento en diciembre de 2018 al pasar a un 9,38 por ciento en marzo de 2019. Lo que muestra un cambio en la tendencia, pues desde marzo de 2018 la cartera vencida del crédito comercial se mostraba en bajada.

«Los créditos comerciales situados en $3.01 billones (15.03% de la cartera total), registraron una caída moderada durante el primer trimestre del año, con un decrecimiento trimestral de %1.72, no obstante, es importante contextualizar esta caída, ya que en el último trimestre del año pasado esta cartera mostró un crecimiento de 5.69% con respecto al semestre inmediatamente anterior. Si bien, este no es el tipo de crédito tradicional del sector, en los últimos años ha venido ganando espacio dentro de los consolidados, denotando el nivel de especialización sectorial», señala el informe de Confecoop.

Nota del editor de Gestión Solidaria. (Comentarios propios)

Los cambios de tendencia en la cartera no solo corresponden a factores propios de la actividad comercial de cada entidad cooperativa o financiera, también de la Banca Comercial como lo señaló en su informe la Superintendencia Financiera de Colombia.

Es evidente que factores externo de la economía como la incertidumbre política, que ha polarizado al país. Generando un mayor temor dentro de los inversionistas nacionales y extranjeros. Así como el del consumo de las familias. Que ven un fuerte incremento del desempleo. Presionado entre otros factores por la migración de venezolanos a Colombia y la carga que esto genera para la seguridad social. Así como factores internacionales impulsados por la guerra económica entre el gobierno de EEUU y China, están incidiendo directamente sobre los resultados de la economía colombiana.

A lo anterior hay que sumarle factores ambientales, pues la mayor despensa alimentaria del país y corredor petrolero se ha visto cerrado debido a los derrumbes en la Vía al Llano que comunica Bogotá con los Llanos Orientales de Colombia, lo que será un factor que incidirá en los resultados de la inflación para 2019.

Los temores a endeudarse por parte de las familias colombianas está incidiendo en un mejor ahorro, sin embargo el exceso de liquidez para las entidades financieras también se constituye en un factor a analizar.

Como lo señalaba uno de nuestro invitados en la edición 114 distribuida esta semana- «Cuando el barrio tiene problema debemos empezar a mirar como pega esto en nuestra casa».

Usted puede descargar, además, TODO el informe en el siguiente enlace. Observatorio-No-50

Por considerar de interés para nuestros lectores, publicamos algunas fotos de la Junta Ampliada Especial de Confecoop, realizada durante la mañana y parte de la tarde del jueves 20 de junio y donde fueron analizados parte de estos temas. las fotos públicas fueron tomadas de las redes sociales de la Confederación.

One Comment

Comments are closed.