Para contrarrestar el gota a gota se necesita profundizar modelos de microcrédito

Está demostrado que los sistemas de microcrédito implementados por las diferentes entidades con actividad financiera dan resultados positivos y permiten que cientos de personas superen las condiciones impuestas por las mafias de los prestamistas.

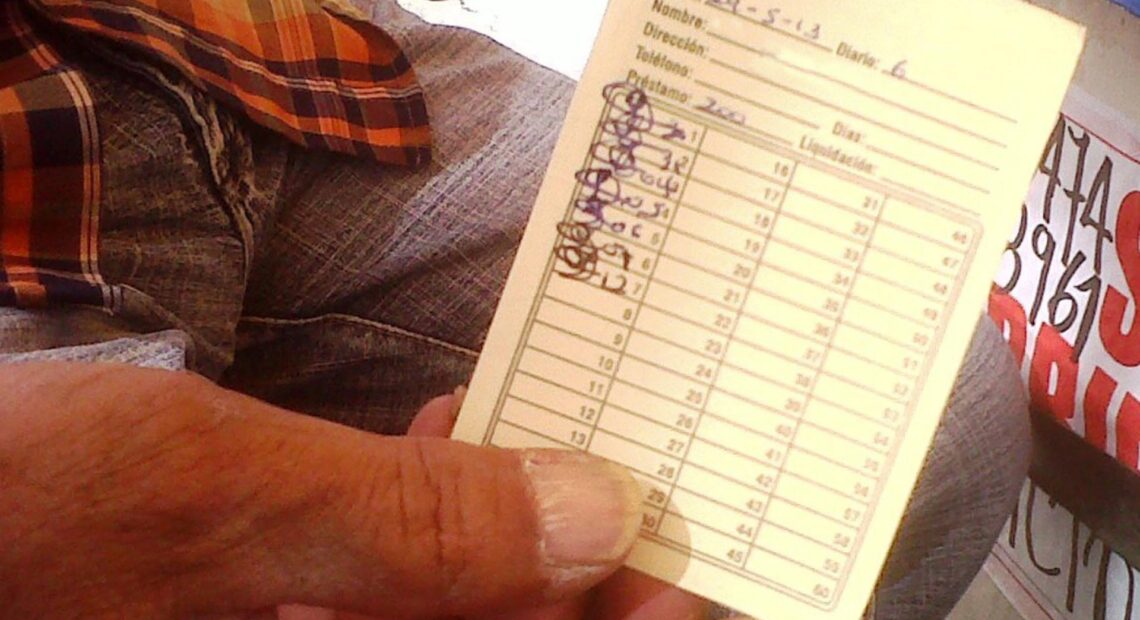

Los intereses impuestos por los pagadiarios llegan en algunos casos hasta un 10 por ciento diario, lo que no solo influye en un mayor empobrecimiento de los deudores, también los exponen a difíciles condiciones de seguridad y emocionales.

Harrison Martínez Collazos subsecretario de asuntos económicos de la Alcaldía de Cali evalúo la situación. Afirmó que la exclusión financiera no solo se da en la banca comercial, posiblemente también se podría estar dando en algunas entidades con actividad financiera de la economía social, pues no toda la población cuenta con ingresos formales o recursos tradicionales. A lo que se suma la idea de que la operación de este tipo de créditos es costosa y de alto riesgo, lo que obliga al cobro de la tasa de interés más alta.

Este drama humano, que termina con las familias, plantea un escenario para las empresas cooperativas y de la economía solidaria para explorar, si no lo tienen, modelos de microcrédito. Metodologías que buscan más allá de la colocación de los recursos un acompañamiento, donde la formación y solidaridad de grupo sirve de apoyo para modificar sus condiciones y hábitos en el manejo de recursos.

El funcionario señaló que las empresas solidarias pueden explorar mediante programas pilotos el otorgar microcréditos a franjas de la población que posiblemente no sean sujeto de crédito de las empresas tradicionales. “Muchos de ellos se terminan convirtiendo en nuevos socios de las cooperativas”, dijo.

Aquí el crédito no puede pensarse sin la cultura del ahorro. El ahorro es de alguna manera la forma de saber gastar, de mejorar las condiciones, de poder ir construyendo ese pequeño capital que beneficia a la gente. Lo que identificamos es que definitivamente muchas de estas personas han ido saliendo de esos créditos criminales que les hacían los gota a gota.

Martínez Collazos explicó que un caso de éxito es el que se ve en la Fundación Fomentamos, que representa a varias cooperativas de ahorro y crédito, donde los resultados indican que al aplicarse una metodología básica miles de personas se convierten en sujeto de crédito, con una cartera muy sana.

La Fundación utiliza los llamados círculos solidarios una metodología que consiste en conformar grupos con algún nivel de confianza, de conocimiento, ya sea vecinal, de desarrollo de alguna actividad en un espacio determinado y se configura un primer grupo.

“Semanalmente este grupo recibe atención y acompañamiento, formación en temas de solidaridad, del ahorro, del crédito y de la economía solidaria. A partir de ahí los grupos empiezan a recibir pequeños créditos acorde a sus necesidades. Aquí no se trata de dar créditos y ver cómo el sector se enriquece con los intereses del crédito, se trata de que la gente pueda invertir productivamente, mejorar su unidad productiva, su negocio, su actividad económica y poder ir mejorando sus ingresos y su calidad de vida”, dijo.

“Pero lo valioso de esta metodología, además de la formación, el ahorro y del crédito, que se entrega con las tasas más bajas del mercado. Está en que también las personas van desarrollando un sistema de ayuda mutua. Se constituye un fondo mutuo para poderse cubrir en necesidades, para integrarse y la cooperativa que está detrás de estas metodologías han desarrollado un valor agregado, ahora estas personas cuentan además con una póliza, cumpliendo necesidades de previsión social”, dijo.

Explicó Martínez Collazos que el miedo y la angustia por su condición de vulnerabilidad hace que las personas no confíen entre sí. Lo que evita que se integren a los grupos de apoyo. Muchas veces no sabemos luchar juntos contra las dificultades y entender que la solidaridad nos ayuda a salir adelante. Este posiblemente es el mayor reto de lo que para muchos es un proceso financiero.

El funcionario explicó que la experiencia particular de Cali demuestra que al aplicarse la metodología para combatir el gota a gota en la ciudad desde 2020 permitió generar más de 70 grupos de apoyo, con más de 800 personas organizadas en ellas, donde el 80 por ciento son mujeres de los estratos populares. “Estas emprendedoras se caracterizan por su disciplina, rigor, así como una cartera sana que demuestra que los pobres organizados producen riqueza, producen bienestar y para qué decirlo, son muy buenas pagas, en términos del sistema financiero”, dijo.

La fundación Fomentamos tiene unos 950 grupos de apoyo en todo el país, más de 16.500 personas. “Lo que hemos verificado en terreno es que la gente ha mejorado su actividad productiva. Incluso aquí hay un componente muy importante y es que se desarrolla la cultura del ahorro. Es decir que además del crédito la gente va haciendo pequeños ahorros y termina muchas veces con más ahorros que lo que necesitaba del crédito con el que arrancó”.

El cooperativismo no es solamente saber hacer empresa y acumular una riqueza que se acumula con los asociados, es un modelo de construcción económica y de sociedad, que bueno que nuestros gerentes y líderes del cooperativismo conocieran estas experiencias y le apostaremos.. Yo sé que hay muchas pero no se cuentan. estas experiencias hay que sacarlas de debajo de las piedras. Hay que visibilizarlas. Mostrar que se puede construir bienestar y paz a través de la cooperación, solidaridad de las personas

En Colombia el 99,3 por ciento de nuestras empresas son micro y pequeñas empresas. Muchas de esas empresas que cerraron en medio de esta pandemia, donde el crédito ni público ni oficial ha llegado, es la que provee mayor empleo en el país, con el 80 por ciento del total. Pero se tiene la otra mitad de nuestra economía. El 54 por ciento es lo que se ha denominado, casi de manera peyorativa o displicente, economía informal, que no es otra cosa que la que hace la gente para poder vivir a diario. Entonces cuando tenemos estas condiciones es cuando el cooperativismo y fondismo debe acercarse más a esta base y dejar de pensar en esos asociados que tienen un ingreso estable o permanente”, concluyó Jarrinson Martínez.

Esta experiencia lo que muestra es que el sector cooperativo financiero, puede realmente acompañar y desarrollar metodologías que tengan una mayor cobertura y que lleguen a la población más necesitada.