Cómo afecta la guerra en Oriente Medio a la energía, el comercio y las finanzas: FMI

El mundo se enfrenta a otro shock. La guerra en el Medio Oriente está trastocando vidas y medios de subsistencia en la región y más allá. También está atenuando las perspectivas para muchas economías que apenas habían mostrado signos de una recuperación sostenida de crisis anteriores.

El shock es global, pero asimétrico. Los importadores de energía están más expuestos que los exportadores, los países más pobres más que los más ricos y aquellos con reservas escasas más que aquellos con reservas abundantes.

Más allá de su doloroso costo humano, la guerra ha causado graves perturbaciones en las economías de los países más directamente afectados, incluidos daños a su infraestructura e industrias que podrían volverse duraderos. Aunque estos países son resilientes, sus perspectivas de crecimiento a corto plazo se verán afectadas negativamente.

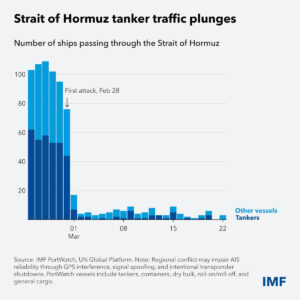

Mientras tanto, los grandes importadores de energía en Asia y Europa son los más afectados por los mayores costos de los combustibles y los insumos: entre el 25 y el 30 por ciento del petróleo mundial y el 20 por ciento del gas natural licuado pasan por el Estrecho de Ormuz, lo que alimenta la demanda no sólo en Asia sino también en partes de Europa. A las economías que dependen en gran medida de las importaciones de petróleo en África y Asia les resulta cada vez más difícil acceder a los suministros que necesitan, incluso a precios inflados.

Mientras tanto, los grandes importadores de energía en Asia y Europa son los más afectados por los mayores costos de los combustibles y los insumos: entre el 25 y el 30 por ciento del petróleo mundial y el 20 por ciento del gas natural licuado pasan por el Estrecho de Ormuz, lo que alimenta la demanda no sólo en Asia sino también en partes de Europa. A las economías que dependen en gran medida de las importaciones de petróleo en África y Asia les resulta cada vez más difícil acceder a los suministros que necesitan, incluso a precios inflados.

Partes de Medio Oriente, África, Asia-Pacífico y América Latina enfrentan la presión adicional de precios más altos de alimentos y fertilizantes y condiciones financieras más estrictas. Los países de bajos ingresos corren un riesgo especial de sufrir inseguridad alimentaria; algunos pueden necesitar más apoyo externo—, aun cuando dicha asistencia ha ido disminuyendo.

Aunque la guerra podría moldear la economía global de diferentes maneras, todos los caminos conducen a precios más altos y un crecimiento más lento. Un conflicto breve podría hacer que los precios del petróleo y el gas se disparen antes de que los mercados se ajusten, mientras que uno prolongado podría mantener el precio de la energía y poner a prueba a los países que dependen de las importaciones. O el mundo podría establecerse en algún punto intermedio —las tensiones persisten, la energía sigue siendo costosa y la inflación resulta difícil de controlar— con una incertidumbre y un riesgo geopolítico constantes. Mucho depende de cuánto dure el conflicto, hasta dónde se extienda y cuánto daño inflija a la infraestructura y las cadenas de suministro.

Estamos siguiendo de cerca estos acontecimientos y proporcionaremos una evaluación más completa en nuestro Perspectivas de la economía mundial y Informe sobre la estabilidad financiera mundial , que se publicará el 14 de abril, seguido de nuestro Monitor fiscal el 15 de abril.

Precios de la energía

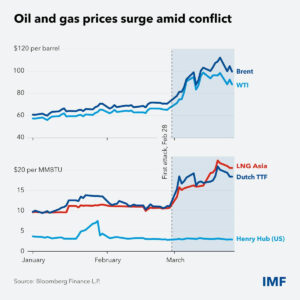

La energía es el principal canal de transmisión. El de facto cierre El estrecho de Ormuz y los daños a la infraestructura regional han producido la mayor perturbación del mercado petrolero mundial en su historia de acuerdo a La Agencia Internacional de Energía. Para las economías importadoras de combustible‑, el efecto es el de un impuesto grande y repentino sobre la renta.

El impacto multirregional es evidente. Energía‑Las economías importadoras de África, Medio Oriente y América Latina están sintiendo la presión de las mayores facturas de importación, además del espacio fiscal ya limitado y las reservas externas.

En las grandes economías manufactureras de Asia, el aumento de las facturas de combustible y electricidad está elevando los costos de producción y reduciendo el poder adquisitivo de la gente; en algunas, las presiones sobre la balanza‑de‑pagos ya están pesando sobre las monedas. En Europa, el shock está reviviendo el espectro de la crisis del gas de 2021–22, con países como Italia y el Reino Unido especialmente expuestos por su dependencia de la energía alimentada con gas‑, mientras que Francia y España están relativamente protegidos por su mayor capacidad nuclear y de energías renovables.

Por el contrario, los países exportadores de petróleo‑en Medio Oriente, partes de África y América Latina que aún pueden llevar sus barriles al mercado tienen perspectivas de posiciones fiscales y externas más fuertes debido al aumento de los precios. Los productores cuyas exportaciones están limitadas o restringidas —incluidos varios miembros del Consejo de Cooperación del Golfo— pueden esperar mucho menos al alza. Incluso después de que se reanude el tránsito, las primas de riesgo más altas y la incertidumbre pueden frenar la inversión y el crecimiento

Cadenas de suministro

Cadenas de suministro

La guerra también está remodelando las cadenas de suministro de insumos críticos y no energéticos. La redirección de petroleros y portacontenedores aumenta los costos de flete y seguros y alarga los tiempos de entrega. Las interrupciones del tráfico aéreo‑en los centros clave del Golfo afectan el turismo global y al mismo tiempo añaden otra capa de complejidad al comercio.

Además del aumento de los precios de las materias primas, los países, las empresas y los consumidores ya enfrentan los efectos de estas complicaciones de la cadena de suministro‑. Con los envíos de fertilizantes —de los cuales aproximadamente un tercio pasa por el Estrecho de Ormuz— interrumpidos, aumentan las preocupaciones sobre los precios de los alimentos. La interrupción del suministro de nutrientes a los cultivos del Golfo se produce justo cuando comienza la temporada de siembra en el hemisferio norte, lo que amenaza los rendimientos y las cosechas durante todo el año y eleva los precios de los alimentos.

Los más vulnerables soportarán la carga más pesada. Las personas en los países de bajos‑ingresos corren mayor riesgo cuando los precios suben porque los alimentos representan alrededor del 36 por ciento del consumo en promedio, en comparación con el 20 por ciento en las economías de mercados emergentes y el 9 por ciento en las economías avanzadas. Esto hace que cualquier aumento en los precios de los fertilizantes y los alimentos no sea sólo un problema económico sino sociopolítico, especialmente cuando los recursos fiscales para amortiguar el golpe son limitados.

También podría haber escasez o aumentos repentinos de precios de otros materiales utilizados en la fabricación. El Golfo suministra una gran parte del helio del mundo, utilizado en una amplia gama de productos, desde semiconductores hasta dispositivos de imágenes médicas. Indonesia, que proporciona aproximadamente la mitad del níquel mundial —un componente clave en las baterías de vehículos eléctricos‑, podría enfrentar una escasez de azufre necesario para procesar el metal. Las economías de África oriental que dependen de los vínculos comerciales y de las remesas de los países del Golfo enfrentan una demanda más débil de sus exportaciones de servicios, cuellos de botella logísticos y remesas reducidas.

Inflación y expectativas de inflación

Si persisten los elevados precios de la energía y los alimentos, alimentarán la inflación en todo el mundo. Históricamente, los picos sostenidos de los precios del petróleo‑ han tendido a impulsar la inflación hacia arriba y el crecimiento hacia abajo. Con el tiempo, los mayores costos de transporte e insumos se reflejan en los precios de los bienes y servicios manufacturados. Para muchos países que recién habían acercado la inflación al objetivo, y más aún aquellos con una inflación más rígida, esto corre el riesgo de un nuevo período de incómodas presiones sobre los precios.

También en este caso el patrón es desigual. En gran parte de Asia y partes de América Latina, donde la inflación había sido relativamente baja, los mayores costos de la energía y los alimentos pondrán a prueba la resiliencia de las expectativas, particularmente en economías con monedas más débiles y grandes importaciones de energía. En Europa, otro aumento de los precios impulsado por la energía‑ se sumaría a las tensiones existentes en el costo‑de‑vida, lo que aumentaría el riesgo de demandas salariales más persistentes. En los países de bajos‑ingresos donde la gente gasta una gran parte de sus ingresos en alimentos, especialmente en África y partes del Medio Oriente, y América Central, los precios más altos de los alimentos conllevan graves costos sociales y económicos.

Si las personas y las empresas de cualquiera de estas regiones creen que la inflación seguirá siendo más alta durante más tiempo, pueden incorporarla a los salarios y los precios, lo que hará más difícil contener el shock sin una desaceleración más pronunciada. Por lo tanto, la guerra aumenta no sólo la inflación actual sino también el riesgo de que las expectativas queden menos firmemente ancladas.

Condiciones financieras

Por último, la guerra ha perturbado los mercados financieros. Los precios mundiales de las acciones han disminuido, los rendimientos de los bonos han aumentado en las principales economías avanzadas y en muchos mercados emergentes, y la volatilidad ha aumentado. Hasta ahora, la liquidación del mercado se ha contenido en comparación con shocks globales anteriores. Sin embargo, estas medidas han endurecido las condiciones financieras en todo el mundo.

Una vez más, los efectos varían. En Europa y en muchos mercados emergentes, los mayores rendimientos y los diferenciales de crédito más amplios aumentan la carga deuda‑servicio y complican la refinanciación tanto para los gobiernos como para las empresas. En el África subsahariana y algunas economías de bajos ingresos del Medio Oriente y el sur de Asia, las ya escasas reservas y el acceso limitado a los mercados hacen que los shocks externos a las condiciones de financiamiento sean más peligrosos‑, especialmente porque las mayores facturas de importación de combustible, fertilizantes y alimentos amplían los déficits comerciales y ejercen presión sobre las monedas. En Medio Oriente y otros lugares, los altos niveles de deuda y las condiciones financieras más estrictas pueden aumentar aún más los costos de financiamiento de la deuda.

Por el contrario, las economías avanzadas con profundos mercados internos de capital y algunos exportadores de materias primas con amplias reservas —como Arabia Saudita y los Emiratos Árabes Unidos, o productores latinoamericanos de materias primas como Brasil y Ecuador— pueden absorber mejor el estrés del mercado, incluso si no son inmunes a primas de riesgo más altas.

El papel del FMI

Estos canales muestran por qué el impacto económico de la guerra es global y muy desigual. Ayudan a explicar por qué el mismo shock puede parecer una ganancia inesperada en términos‑de‑comercio para algunos países, una tensión en la balanza‑de‑pagos para otros y una renovada restricción del costo‑de‑vida en muchas economías.

Nos enfrentamos a efectos indirectos tan complejos en un momento en que muchas economías tienen un margen limitado para absorber shocks. Muchos países ya enfrentaban niveles de deuda récord, lo que generaba preocupaciones sobre la sostenibilidad fiscal.

Por lo tanto, para gestionar el shock y mantener la resiliencia, es más importante que nunca que los países adopten políticas apropiadas. Las medidas deben calibrarse cuidadosamente según las necesidades específicas de cada país. Los países con reservas limitadas y poco margen fiscal para maniobrar deberían ser especialmente cautelosos.

En este momento crucial, el FMI también está dando un paso adelante. Estamos apoyando a nuestros miembros —especialmente a los más vulnerables— con asesoramiento sobre políticas, desarrollo de capacidades y, cuando sea necesario y en coordinación con la comunidad internacional, asistencia financiera. Como ha dicho la directora general Kristalina Georgieva: “En un mundo incierto, más países necesitan más de nuestro apoyo. Estamos ahí para ellos.”

—Jihad Azour, Nigel Chalk, Alfred Kammer, Abebe Aemro Selassie y Krishna Srinivasan son los directores de los cinco departamentos de área del FMI. Pierre-Olivier Gourinchas, Tobias Adrian y Rodrigo Valdés dirigen los departamentos de Investigación, Mercados Monetarios y de Capitales y Asuntos Fiscales, respectivamente.