El uso y costo de las oficinas colombiana vuelven a la dinámica de la región

Mayor número de transacciones, más cantidad de metros ocupados y buenas perspectivas de cara al cierre de 2022.

La reactivación de la economía trajo para América Latina un crecimiento importante en el sector inmobiliario corporativo y es así como durante el primer semestre de 2022, las cifras en materia de ocupación de oficinas volvieron a ser positivas.

Un análisis realizado por el departamento de investigaciones económicas de NEWMARK, indica que el primer semestre de 2022 la absorción de estos espacios para trabajo dio un giro radical y en varios países se vio como poco a poco la actividad se normalizaba en las oficinas.

El reporte de NEWMARK da cuenta de los resultados en seis países influyentes en el tema corporativo en la región y en los que la ocupación de los espacios para el trabajo regresó a niveles de hace dos años.

“NEWMARK ve a Latinoamérica como una región de crecimiento estratégico y ha estado invirtiendo fuertemente en expandir sus capacidades en los últimos años en esta región”, dijo Aurora Turriago jefe de investigaciones de la consultora en Colombia.

La investigación del mercado indica que la absorción semestral presentó una recuperación muy importante y pasó de medio millón de metros cuadrados negativos al cierre del 2021 a cerca de 100 mil metros cuadrados en este periodo. El inventario en los mercados monitoreados de la región aumentó en más de 300 mil metros cuadrados en el primer semestre del año.

Buenos Aires, Argentina

El mercado muestra cierta estabilización en sus indicadores, sin dejar de estar expectante sobre el futuro económico, político y social del país. La estabilidad que se experimenta podría deberse a un momento de ‘wait and see’, con jugadores que permanecen a la espera de la evolución del rumbo económico del país.

Durante este período, las empresas ampliaron su búsqueda hacia nuevas localizaciones, impulsando el desarrollo de nuevos polos de atracción, tanto dentro como fuera de la zona Central Business District (CBD). Ello ha acelerado el proceso de cambio de las zonas más tradicionales del mercado.

Guadalajara, México

Durante el segundo trimestre de 2022, el mercado de oficinas presentó números positivos en sus absorciones netas, así como una disminución en su tasa de disponibilidad. En este periodo, se presentó un aumento en el precio de salida en casi todos sus corredores a excepción de Periférico Sur.

Se cuenta con más de 66 mil metros cuadrados en construcción distribuidos en los corredores Puerta de Hierro, Plaza del Sol y Vallarta. Además, hubo desocupaciones en casi todos los corredores, sumando un total de más de 10 mil metros cuadrados. El 69% de las oficinas disponibles en Guadalajara se encuentran en obra gris.

Monterrey, México

A pesar del crecimiento del 3% (42,347 m2) del inventario total, la tasa de disponibilidad se pudo mantener por debajo del 26%.

Esto es debido a la absorción de los 15,143 metros cuadrados en el segundo trimestre y que continúa con la tendencia de crecimiento desde el primer trimestre del 2021. Actualmente, existen 229,750 metros cuadrados en construcción.

Ciudad de México, México

Después de poco más de dos años finalmente la absorción neta salió de los números negativos desde principios del 2020.

Junto con esta nueva absorción neta positiva, la tendencia ascendente de la tasa de disponibilidad se ha detenido, algo que no sucedía desde el cuarto trimestre del 2019. Las ocupaciones tuvieron lugar principalmente en los corredores Polanco, Insurgentes y Norte, que en conjunto reportaron el 60% de los 119 mil metros cuadrados en el segundo trimestre. Así, la ocupación acumulada al cierre del primer semestre del año fue de más de 190 mil metros cuadrados, que representó un incremento del 33% respecto al mismo período del año pasado.

San José, Costa Rica

Para el segundo trimestre, el mercado inmobiliario de oficinas en la Gran Área Metropolitana volvió a mostrar una absorción neta negativa de casi 8.000 metros cuadrados, elevando a su vez la tasa de disponibilidad a un 22,4%, lo cual representa 548.966 metros cuadrados disponibles.

La demanda ha mostrado una clara preferencia por espacios de segunda generación con modelos de entrega ‘plug & play’ que han logrado alcanzar precios muy competitivos ante los inmuebles nuevos en obra gris. Actualmente, se construyen casi 100 mil metros cuadrados, proyectando un nuevo aumento en la vacancia para el segundo semestre.

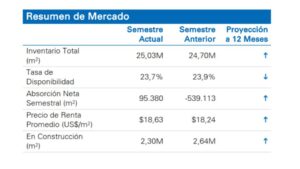

Bogotá, Colombia

El segundo trimestre del año continuó con una moderada recuperación en el mercado de oficinas, al presentar una absorción trimestral de 12.500 metros cuadrados. El sector alcanzó los 30.500 metros cuadrados de absorción semestral, muy por encima de lo registrado en el 2021, pero aún lejos de las cifras acostumbradas en la ciudad.

La tasa de disponibilidad bajó a 10,9% y se espera continúe la tendencia, haciendo que los precios presionen al alza. A junio del 2022, el promedio registrado fue de en US$18/ m²/mes.

Mercados difíciles

Los mercados de Brasil y Panamá no registraron resultados tan favorables, pero sí muestran síntomas de recuperación.

Ciudad de Panamá, Panamá

El mercado presentó una baja conservadora en los índices de vacancia al ubicarse en el 27,4%. Este cambio fue apoyado principalmente por la ausencia de nuevos inmuebles y una reactivación en la necesidad de espacios por parte de sedes corporativas regionales. Para el primer semestre, la absorción neta superó los 15 mil metros cuadrados en oficinas listas para ocupar.

Dadas las condiciones actuales, los precios de renta han sufrido una caída significativa en donde el promedio se registró por debajo de los US$15.00 por metro cuadrado por mes.

Río de Janeiro, Brasil

Con una reducción en el volumen de transacciones y con la desocupación de algunos espacios aún en proceso, el desempeño del mercado de oficinas Clase A en este mercado continúa con un ritmo discreto en este primer semestre.

La tasa de disponibilidad se mantiene estable pero elevada en los 35,37%, frente a los 35,45% del primer trimestre del año. Aunque baja, la actividad de nuevas ocupaciones superó la de desocupaciones en la mayoría de los corredores de esta importante ciudad.

São Paulo, Brasil

Se registró una disminución en el número de transacciones en el segundo trimestre del año, además de una reducción en la absorción bruta y neta. Aún con algunas propiedades desocupadas, el espacio ocupado se incrementó en 16 mil metros cuadrados.

La absorción neta presenta mejores niveles que hace un año, en el que se reportó un total de -46mil metros cuadrados. El sector de servicios destacó en los nuevos arrendamientos durante el último trimestre, especialmente los subsectores financieros y seguros, tecnología y salud. La tasa de disponibilidad cerró estable al pasar del 23,84% al 23,77%.