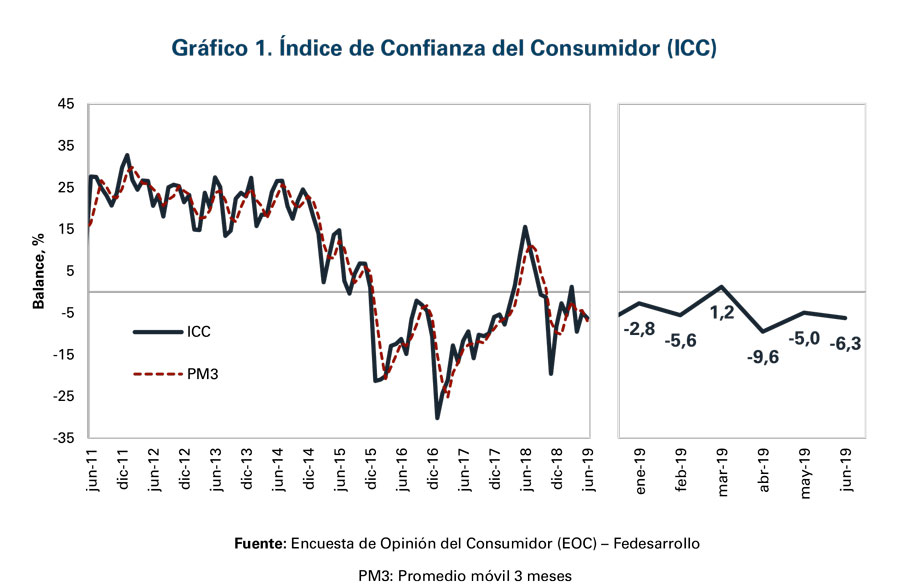

Fedesarrollo informó que el índice de confianza del consumidor en Colombia bajó -6.3% en Junio

En junio, el Índice de Confianza del Consumidor (ICC) registró un balance de -6,3%. Este resultado representa una reducción de 1,3 puntos porcentuales (pps) frente al mes anterior y una disminución de 21,8 pps frente al mismo mes de 2018.

La reducción frente al año anterior obedece a una dismunición en el Índice de Expectativas del Consumidor y en menor medida al decrecimiento en el Índice de Condiciones Económicas. Por su parte, la confianza de los consumidores disminuyó en las cinco ciudades analizadas frente a junio de 2018. Finalmente, la disposición a comprar vivienda y la disposición a comprar bienes muebles y electrodomésticos disminuyeron frente al año pasado.

La disminución en la confianza de los consumidores frente a mayo de 2019 obedeció a una reducción en el Índice de Condiciones Económicas y en menor medida al decrecimiento en el Índice de Expectativas del Consumidor.

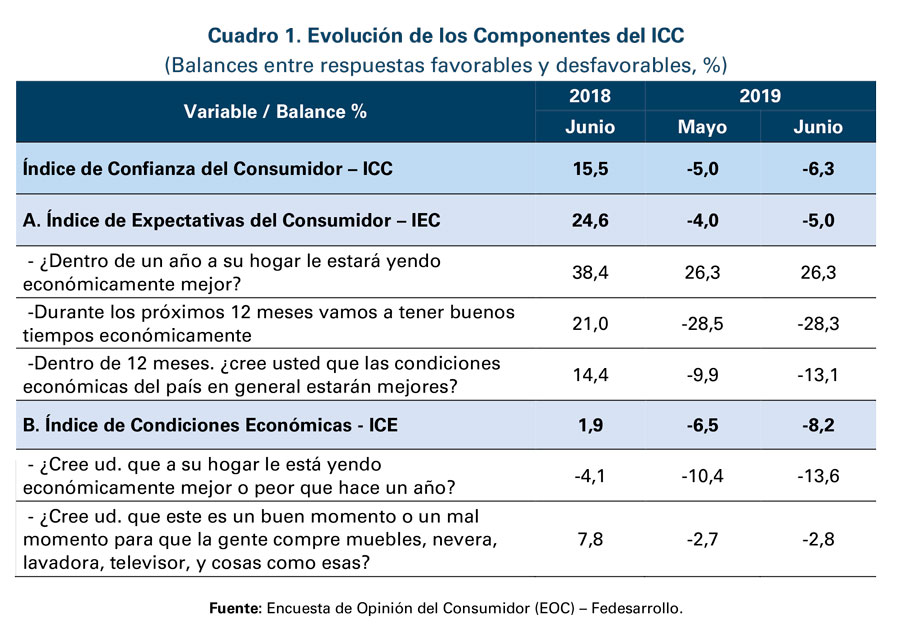

El ICC reúne cinco componentes, cuyo detalle se expone en el Cuadro 1. Los primeros tres hacen referencia a las expectativas de los hogares a un año vista, mientras que los dos restantes hacen alusión a la percepción de los consumidores acerca de la situación económica actual.

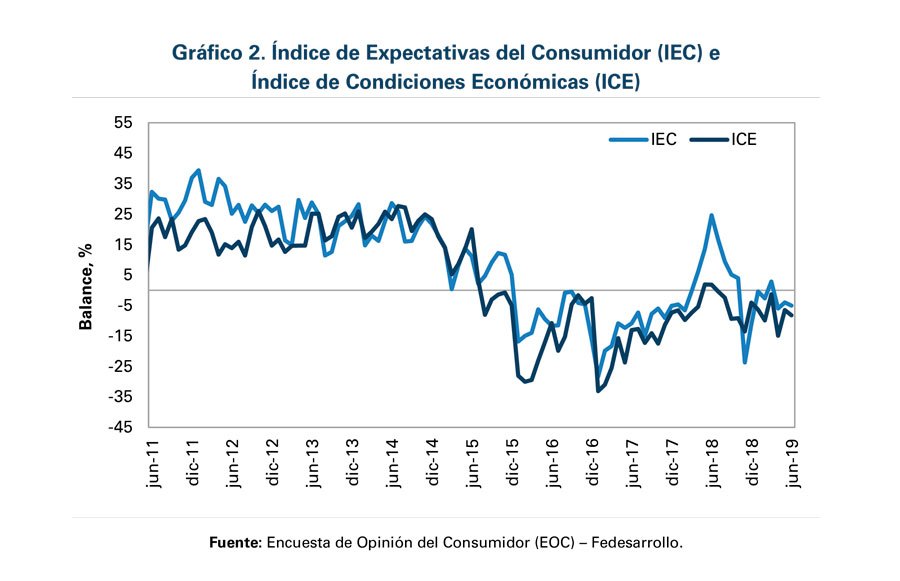

Con los tres primeros se construye el Índice de Expectativas del Consumidor (IEC) y con los dos restantes el Índice de Condiciones Económicas (ICE).

La reducción del ICC respecto a mayo se explica por una disminución de 1,7 pps en el Índice de Condiciones Económicas y en menor medida a una reducción de 1,0 pps en el Indicador de

Expectativas del Consumidor. Frente al mismo periodo de 2018, tanto el Índice de Expectativas del Consumidor como el de Condiciones Económicas disminuyeron en 29,7 pps y 10,0 pps, respectivamente (Gráfico 2).

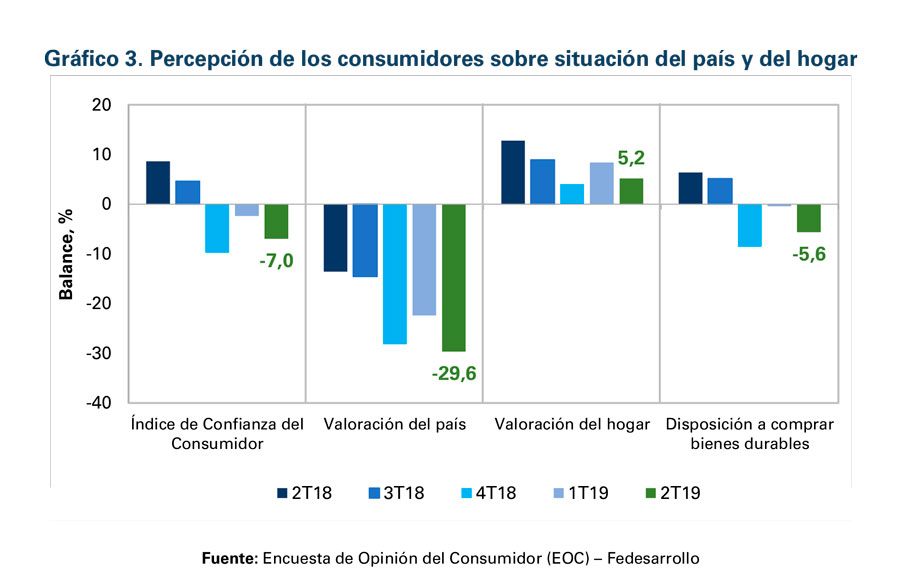

Los resultados del segundo trimestre de 2019 evidencian una reducción en la confianza frente al primer trimestre de 2019 y con respecto al segundo trimestre de 2018. En particular, frente al trimestre anterior, tanto la valoración de los consumidores sobre la situación del país como la valoración de los consumidores sobre la situación de sus hogares disminuyó en 7,2 pps y 3,2 pps respectivamente. Por su parte, la disposición de los consumidores a comprar bienes durables se ubicó en -5,6%, resultado que implica una reducción de 5,2 pps con respecto al balance promedio registrado durante el primer trimestre de 2019 (Gráfico 3).

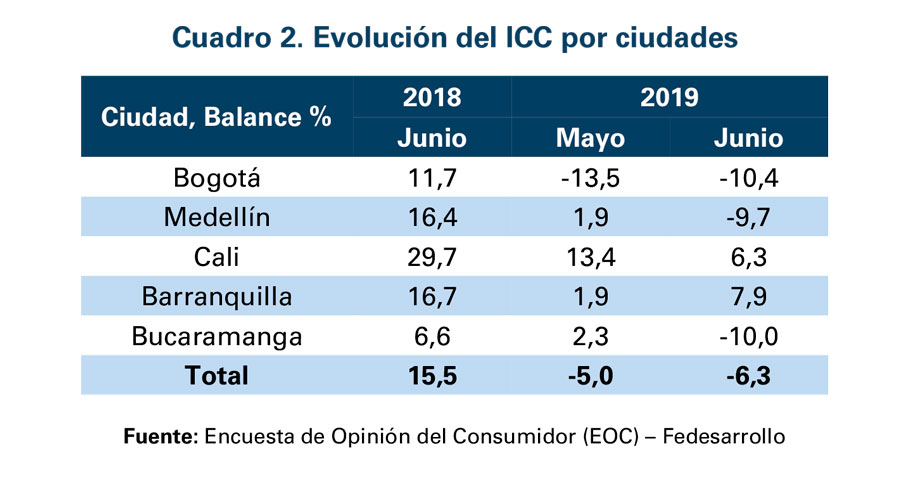

Ciudades. En junio, el ICC disminuyó en las cinco ciudades encuestadas frente a junio de 2018. Con respecto al mes anterior, la confianza aumentó solo en Bogotá y en Barranquilla.

El ICC presentó reducciones frente al año anterior en todas las ciudades encuestadas (Medellín 26,1 pps, Cali 23,4 pps, Bogotá 22,1 pps, Bucaramanga 16,6 pps y Barranquilla 8,8 pps). Relativo al mes de mayo de 2019, la confianza de los consumidores disminuyó en todas las ciudades encuestadas excepto en Barranquilla y en Bogotá donde la confianza aumentó 6,0 pps y 3,1 pps respectivamente (Cuadro 2).

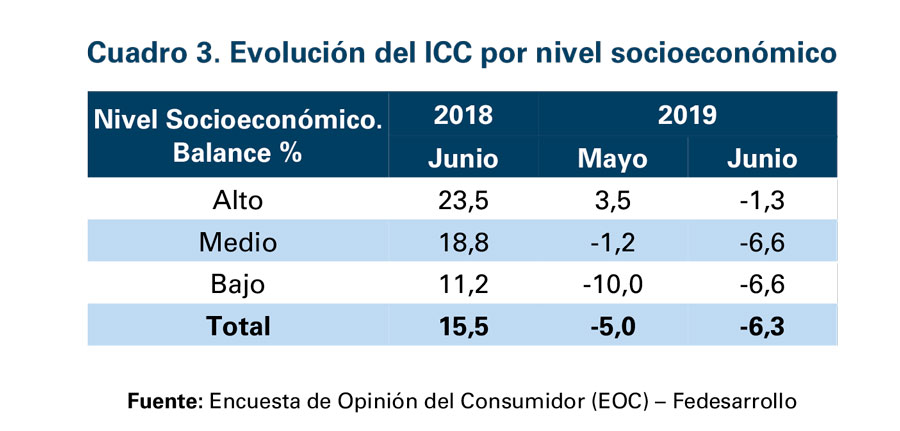

Estratos. En junio la confianza de los consumidores aumentó en el estrato bajo pero disminuyó en los estratos alto y medio respecto al mes anterior. Relativo a junio de 2018, el ICC se redujo en todos los niveles socioeconómicos.

Por nivel socioeconómico y frente al mes anterior, el ICC disminuyó 5,4 pps y 4,9 pps en los estratos medio y alto, respectivamente, mientras que en el estrato bajo aumentó 3,4 pps. Frente al mismo periodo de 2018, el índice se redujo en todos los niveles socioeconómicos; en particular, en el estrato medio disminuyó 25,4 pps, en el estrato alto 24,8 pps y en el estrato bajo 17,7 pps (Cuadro 3).

Vivienda.

La disposición a comprar vivienda aumentó frente al mes pasado pero disminuyó con respecto al mismo mes de 2018. Por ciudades, este indicador se redujo en Bucaramanga, Cali y Medellín en ambos periodos de análisis.

En junio, el indicador de disposición a comprar vivienda se ubicó en -0,1%, que equivale a un incremento de 0,2 pps frente al mes anterior y una reducción de 13,9 pps con relación al mismo mes de 2018 (Cuadro 4). Frente al mes pasado, la disposición a comprar vivienda aumentó en Barranquilla (9,5 pps) y en Bogotá (4,9 pps), y disminuyó en las demás ciudades analizadas. Con respecto a junio de 2018, este indicador se redujo en todas las ciudades encuestadas, excepto en Barranquilla donde aumentó 10,8 pps.

Frente al mes anterior, la disposición a comprar vivienda aumentó en los estratos alto y bajo. Relativo a junio de 2018, este indicador disminuyó en los tres niveles socioeconómicos.

En junio, los resultados del indicador de disposición a comprar vivienda, desagregados por nivel socioeconómico, mostraron un aumento frente al mes pasado en los estratos alto (10,7 pps) y bajo (1,3 pps), mientras que en el estrato medio se redujo (2,0 pps).

Frente a junio de 2018, se evidenció una reducción en todos los estratos; en concreto, el estrato bajo disminuyó 19,1 pps, el estrato medio 9,7 pps y el estrato alto 8,3 pps (Cuadro

5).Bienes Durables. La disposición a comprar bienes muebles y electrodomésticos se redujo frente al mes anterior y con respecto a junio de 2018. Por ciudades, este indicador disminuyó con respecto al mes pasado en todas las ciudades analizadas excepto en Bogotá.

El balance de respuestas acerca de si es un buen o mal momento para comprar bienes como muebles y electrodomésticos se ubicó en -2,8% en junio. Este resultado implica

una reducción de 0,1 pps respecto a mayo de 2019 y una disminución de 10,5 pps frente a junio de 2018. Relativo al mes pasado, la disposición a comprar bienes durables aumentó en Bogotá (7,3 pps), pero disminuyó en las demás ciudades analizadas, especialmente en Bucaramanga (38,5 pps) y Barranquilla (27,2 pps). Frente a junio de 2018, la disposición a comprar bienes durables disminuyó en todas las ciudades encuestadas (Cuadro 6).

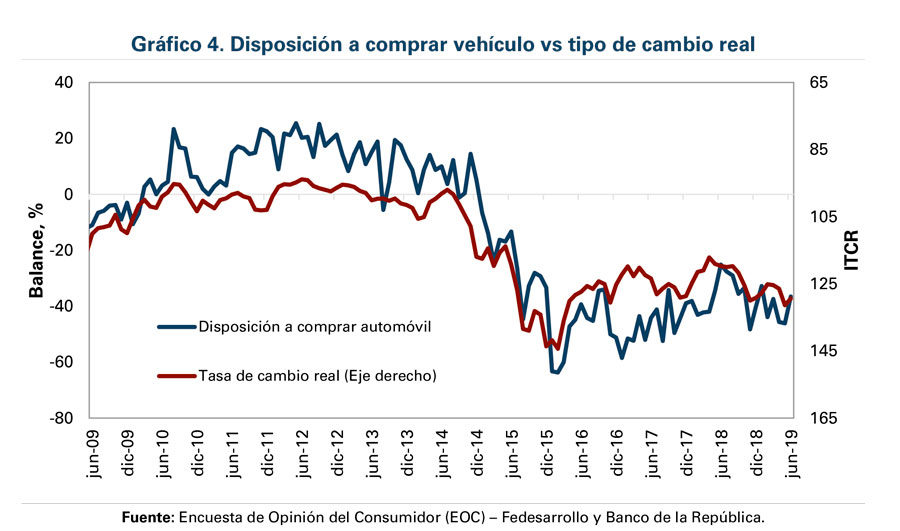

Vehículos. En junio, la disposición a comprar vehículo registró un balance de -36,5%. Lo anterior implica un aumento de 9,6 pps respecto al mes anterior y una reducción de 11,4 pps relativo al mismo mes de 2018 (Gráfico 4).