MinHacienda sostiene que quienes cuestionan los cobros sobre dividendos no están teniendo en cuenta los beneficios que fijan la base para su pago

En un documento enviado a los gremios el Ministerio de Hacienda salió al paso sobre las informaciones que se han generado sobre las tasas efectiva de tributación.

Según la entidad se ha dado una información no ajustada a la propuesta estatal, tomando en cuenta que no se han calculado los beneficios tributarios sobre la cual se fijaría su base de pago.

Explica la entidad:

Precisiones sobre la Tasa Efectiva de Tributación empresarial en Colombia

La tarifa efectiva de tributación (TET) empresarial es el porcentaje de las utilidades que se destina al pago de impuestos. Algunas personas han presentado sus cálculos de la TET, no obstante: a) ignorando los beneficios tributarios; b) suponiendo que los dividendos siempre pagan la tasa marginal más alta; c) desconociendo que la totalidad de las utilidades no se distribuye como dividendos, y d) sin tener en cuenta que parte del Gravamen a los Movimientos Financieros (GMF) y el ICA lo terminan pagando los consumidores.

» Este documento presenta una estimación de la TET, que sirve de referencia para discusiones más transparentes, en particular, en el contexto del trámite legislativo de la Reforma Tributaria.

» De acuerdo con los cálculos realizados por el Ministerio de Hacienda y Crédito Público (MHCP), la TET en Colombia se encuentra en 25,5%. Esta cifra está por debajo de la tarifa nominal del impuesto de renta (35%), resultado principalmente de los beneficios tributarios, a los que acceden en mayor medida las grandes empresas (ingresos superiores a $50 mil millones al año).

» Con la Reforma Tributaria, la TET llegaría a 29,4%, cifra muy inferior a los datos que resultan al omitir beneficios tributarios o por cuenta de otras imprecisiones. De hecho, el Proyecto de Ley busca reducir beneficios injustificados.

Sobre la carga tributaria efectiva.

» El MHCP propone una estimación de la TET que tiene en cuenta el impuesto de renta de empresas y la incidencia de los beneficios tributarios. Además, con el propósito de atender el llamado a contar con una visión más amplia de la carga tributaria empresarial, las estimaciones del MHCP incluyen:

o El impuesto sobre los dividendos. Se incluye el impuesto que pagan las personas naturales sobre sus ingresos de dividendos, teniendo en cuenta el hecho de que no todas las utilidades de las empresas se distribuyen a los accionistas; una fracción de las utilidades se reinvierte. Igualmente, se contempla que la Reforma Tributaria dejaría los ingresos por dividendos sujetos a la tabla progresiva (artículo 241 del Estatuto Tributario) con un descuento marginal de 19%.

o Impuesto al patrimonio. Se considera la incidencia de este impuesto, tanto para los casos en los que grava directamente a las empresas (como ocurría hasta 2017), como en los que grava a los accionistas (como ocurre desde 2019). Las estimaciones incorporan la porción del patrimonio correspondiente a acciones.

Estimaciones de la TET – Ministerio de Hacienda y Crédito Público

» La Gráfica 1 presenta los resultados de los cálculos del MHCP.

El aumento en la carga tributaria efectiva de las empresas, correspondiente al Proyecto de Reforma Tributaria, se estima en 3,9pp. Las mayores contribuciones a este incremento corresponden al impuesto de renta (4,0pp), mientras que el componente de dividendos decrece en 0,2pp, en especial por la reducción de la carga sobre las empresas de menor tamaño.

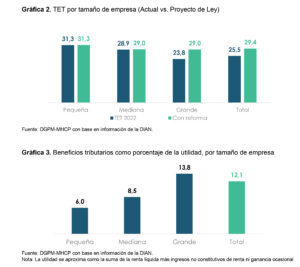

» El incremento en la TET se concentra casi completamente en las empresas grandes. Así, mientras para pequeñas empresas la TET se mantiene, el aumento para las empresas grandes es de 5,1pp (Gráfica 2). Esto se explica por el hecho de que lasgrandes empresas acceden en mayor medida a los beneficios tributarios que se están reduciendo con el Proyecto de Ley (Gráfico 3).

En el caso del impuesto a los dividendos, el Proyecto de Reforma Tributaria reduce la carga para pequeñas y medianas empresas, y solo la incrementa para las grandes. Lo anterior es consecuencia de la implementación de un esquema marginal y progresivo sobre la tributación de los dividendos.

» Vale la pena mencionar que el cálculo de tarifas efectivas de tributación que realiza la OCDE, con su propia metodología, muestra que la carga impositiva empresarial en Colombia es menor (o igual) que las tasas de Costa Rica, Chile, Argentina y México, y es cercana a las de Perú y Brasil.