Panorama difícil para los seguros en los próximos dos años

Según el Swiss Re Institute se estima: “que los volúmenes globales de primas de seguros (no vida y vida) crecerán un 1,1% en 2023 y un 1,7% en 2024 en términos reales (ambos por debajo de la tendencia de los pasados 10 años del 2,6%), después de una caída del 1,1% en 2022”.

Colombia es uno de los

Colombia es uno de los

países con menor

número de seguros en

América Latina

El documento de 49 páginas da un panorama mundial de la industria de los seguros, al mes de julio, que lo muestra como prudente, incluso pesimista, ante un crecimiento lento y por debajo del promedio de la última década, debido a la amenaza de recesión de la economía en algunos bloques como Europa y EEUU donde las altas tasas de interés frenan la actividad comercial tanto en los ramos de Seguros Generales como en el de Seguros de Vida.

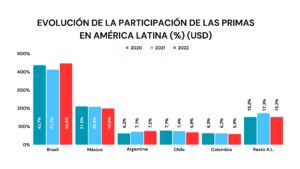

Entre tanto, Colombia no es ajena a estas condiciones debido a una inflación alta que contrae el mercado asegurador. El país mantiene un quinto lugar en la región, por detrás de Chile, Uruguay, Brasil y México, aunque mejora su posición global al pasar del puesto 43 al 42. Hay que advertir que, después de que Fasecolda retomara el informe, las condiciones de altas tasas de interés se mantuvieron durante el segundo semestre del año, lo que llevó al Banco de la República a mantener su tasa de intervención en un 13,25% lo que se redujo al 13% en la última reunión del año. Incluso se modificaron a la baja los estimativos de crecimiento, con proyecciones del mismo BR de un 0,8 por ciento para el PIB de 2023.

El informe del organismo Suizo explicó que “la economía mundial se está desacelerando y el riesgo a la baja o una recesión es elevado, incluido un pronóstico moderado en EE.UU. de recesión que se avecina en 2024. Mientras que Asia emergente impulsará el crecimiento global en los próximos años”.

Señala el documento que las mejoras se deberán, especialmente al endurecimiento de las tarifas en los ramos personales y a la continua fortaleza de los precios en los ramos comerciales. “Vemos que el mercado del automóvil volverá a crecer después de tres años de contracción, también debido al aumento de los precios de las primas.

Una disminución en las primas de salud debido al fin de las políticas de apoyo a la pandemia en los EE. UU. probablemente compensará parte de los aumentos de volumen en otras líneas de negocio”, dice.

En el caso colombiano Pedro Nel Quijano, presidente de Aconauto, Asociación Gremial de Concesionarios de Automotores, señaló que, “desde el año 2009, cuando se vendieron 185.129 unidades, no se había tenido una industria con cifra tan baja de matrículas como las de 2023, período que posiblemente termine con unas 175.000 o 176.000 unidades. Estimamos que el 2024 debería ser un año superior a este y consideramos que las cifras finales del año en venta de vehículos nuevos estarían alrededor de las 200.000 unidades”, lo que incide en el sector asegurador”, dijo.

En Colombia el aumento de la cartera morosa en el sector financiero está moviendo levemente las cifras para algunas aseguradoras, explicó a Gestión Solidaria, Luis Armando Castiblanco, gerente de AC Seguros.

Amenaza global

Retomando el informe de Swiss Re Institute se advierte que globalmente “El riesgo de inflación sigue estando al frente y al centro. La presión sobre los precios se ha desplazado de los bienes a los servicios y la inestabilidad del sistema financiero este año ha añadido incertidumbre a las perspectivas de inflación”.

Adicionalmente el informe explica que globalmente la industria aseguradora a pesar de tener un gran colchón, el ritmo de liberación de reservas de la industria se ha desacelerado y hay muchas incertidumbres, como retrasos en las liquidaciones, que pueden ser un problema mayor en períodos en los que la alta inflación económica y social, lo que impulsa las liquidaciones de reclamaciones al alza, particularmente en Estados Unidos, pero este comportamiento podría ser similar para las otras regiones. “En términos más generales, el desplazamiento de la inflación de bienes a servicios podría afectar las exposiciones a pasivos”.

En seguros de vida, pronosticamos que las primas globales crecerán un 0,7% por debajo de la tendencia en términos reales en 2023. Esto sigue siendo una mejora con respecto a 2022, cuando el mercado se contrajo un 3,1% a medida que la alta inflación erosionó los ahorros de los consumidores y el crecimiento de las primas nominales”, dice el estudio.

En su resumen, el análisis concluye que: “En este entorno de bajo crecimiento y alta inflación, señalamos las rebajas de calificación crediticia y los rescates como dos riesgos potenciales a la baja para la rentabilidad del sector de vida. Las rebajas de calificación crediticia podrían afectar los requisitos de solvencia y aumentar las pérdidas no realizadas. El riesgo de que se produzcan incumplimientos es que alcancen niveles que requieran ventas de bonos y pérdidas de capital para cumplirlos. Hasta ahora

ambos riesgos parecen contenidos”.

El caso Colombiano La industria aseguradora evalúa, cada vez más, su patrimonio técnico ante los cambios que se han dado en la industria nacional, donde están ingresando nuevos competidores de gran tamaño, lo que obligará a las empresas locales a fortalecer su patrimonio técnico.

Para tener en cuenta

ARTÍCULO 82. DISPOSICIONES RELATIVAS A LOS MÁRGENES DE SOLVENCIA O NIVELES DE PATRIMONIO ADECUADO. 3. Patrimonio requerido para operar los diferentes ramos de seguro. El Gobierno Nacional establecerá el patrimonio requerido para operar los diferentes ramos de seguro que les sean autorizados a las entidades aseguradoras. Para efectos del cálculo del capital mínimo, los patrimonios requeridos se sumarán al valor absoluto señalado en el numeral 1 del artículo 80 de este Estatuto.

Restricción de operaciones a las entidades aseguradoras. El Superintendente Bancario podrá disponer que las entidades aseguradoras cuyo margen de solvencia no alcance el mínimo requerido, no puedan abrir nuevas oficinas ni ampliar las actividades de la compañía mediante la extensión de ramos, el ofrecimiento de nuevos productos, la contratación de nuevos intermediarios de seguros, hasta tanto se acredite, a satisfacción, el importe exigido. Lo anterior sin perjuicio de las acciones que resulten procedentes, en los términos del presente Estatuto.

5. Órdenes de capitalización de entidades aseguradoras. Aparte de las acciones o sanciones legalmente admisibles, la Superintendencia Bancaria puede ordenar las ampliaciones de capital indispensables para que una entidad aseguradora enerve la insuficiencia del margen de solvencia, fijando un plazo para el efecto.

El incumplimiento de la orden de capitalización podrá ser sancionado con la revocación del certificado de autorización, sin perjuicio de las restantes medidas que resulten

procedentes.