El riesgo es de todo el sector financiero: presidente de Confecoop

a viabilidad de algunas cooperativas de ahorro y crédito está fuertemente cuestionada de llegarse a aplicar la circular de Pérdida Esperada expedida por la Superintendencia de la Economía Solidaria, lo que obliga a una provisión de recursos, de acuerdo al riesgo que implica cada operación de crédito.

La medida fijada por el organismo de control, aumenta los topes de aseguramiento que en el sector de ahorro y crédito cooperativo va del uno al cinco por ciento de la cartera colocada, tarea que muchas entidades han realizado de manera juiciosa. Pero ahora con el nuevo sistema cada crédito debería ser clasificado y provisionado de acuerdo al grado de riesgo de incumplimiento con el que se califique a los usuarios, explicó el directivo.

Jorge Alberto Corrales Montoya, presidente de la Junta directiva de la Confederación de Cooperativas de Colombia, Confecoop, explicó que las cooperativas financieras, vigiladas por la Superintendencia Financiera ya cumplen con un sistema similar. Estas llevan unos quince años construyendo los fondos de respaldo respectivo. Mientras que la decisión de la Superintendencia obliga a la destinación inmediata de recursos por parte de las cooperativas de ahorro y crédito, afectando significativamente su competitividad. “Entonces apenas desembolse el crédito tengo que empezar a hacer esa provisión de un tanto por ciento, de acuerdo a la clasificación, durante el tiempo del crédito”, dijo.

En diálogo con Gestión Solidaria, el dirigente gremial dijo que desde el mes de mayo la Confederación presentó la solicitud a la Superintendencia para que se aplace e incluso se reconsidere la medida, decisión que aceptó y se conoció a finales de julio por parte de la Superintendente Vivian Carolina Barliza.

Sin embargo, la Pérdida Esperada es una medida cuestionada por las entidades vigiladas, entre ellas los fondos de empleados, que advierten que es una regulación anticíclica que se anuncia en momentos en que la economía se enfrenta a altas tasas de interés, una alta DTF, una alta inflación y sobre todo a una contracción evidente del mercado crediticio, pues los colombianos temen al endeudamiento en este momento de la economía.

Corrales Montoya dijo “quiero hacer énfasis en que el problema no es de las cooperativas únicamente, es de todo el sector financiero, dada las altas tasas de interés y los márgenes disminuidos. Yo tengo datos de que las utilidades del sector financiero han caído un 42 por ciento. Es un problema de todos, del sistema financiero colombiano”.

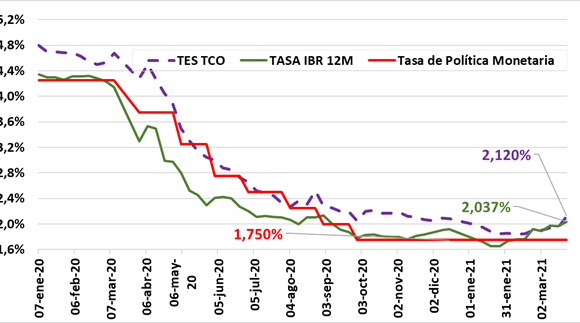

Mientras la banca comercial ha mantenido estable sus tasas de interés, el sector cooperativo ha tenido que morigerar sus márgenes, como mecanismo para responder a una fuerte competencia en un escenario de altas tasas de captación, y poca liquidez del sistema.

a competitividad de algunas cooperativas y fondos no solo se debe al costo del dinero, también a sus pobres márgenes operativos, un portafolio concentrado en el crédito de consumo, más del 80 por ciento, y altos costos de funcionamiento, afectados por las circunstancias de la economía que se han extendido durante los últimos dos años.

“Entonces hay una contradicción en el mercado, una DTF hacia arriba, con una inflación que ya tiende a bajar en su tendencia, pero esos son elementos que nadie percibía y mucho menos ahora que se empieza a alargar las decisiones sobre la tasa de interés. Sin embargo a la SES le hemos hecho comentarios desde hace más de un año, sobre el modelo que lo hace mucho más exigente y ácido” Jorge Alberto Corrales Montoya, presidente de la Junta Directiva de Confecoop.

“Entonces hay una contradicción en el mercado, una DTF hacia arriba, con una inflación que ya tiende a bajar en su tendencia, pero esos son elementos que nadie percibía y mucho menos ahora que se empieza a alargar las decisiones sobre la tasa de interés. Sin embargo a la SES le hemos hecho comentarios desde hace más de un año, sobre el modelo que lo hace mucho más exigente y ácido” Jorge Alberto Corrales Montoya, presidente de la Junta Directiva de Confecoop.

Alivio a la estructura

“Es necesario buscar una salida ordenada. Es, venga, las que no veamos con condiciones y capacidades cómo las contamos. Cómo empezamos a articular, a desarrollar esquemas de masa crítica, importante que les permita su supervivencia. Es decir, cada una quiere tener su contador, cada una quiere tener su oficial de cumplimiento… y esos son costos muy grandes que afectan las organizaciones.”, dijo el dirigente gremial.

El también gerente de la Cooperativa Financiera de Antioquia insistió en que el trabajo conjunto entre la Superintendencia y Fogacoop en el uso de simuladores para pruebas de estrés podrían identificar las empresas que de manera urgente necesitan esquemas de integración empresarial, con el fin de salvaguardar, sobre todo, los ahorros del público.

“Desde Confecoop Nacional y Antioquia hemos hecho un trabajo importante en divulgar el modelo de redes, ya lo hicimos en las 13 regionales, considero que es hora de empezar a reflexionar y a tomar acciones sobre el modelo de redes. Primero integrarnos entre nosotros a nivel empresarial, para desarrollar mejores esquemas, más eficientes, más rentables. Segundo, en las comunidades es donde finalmente deben impactar las cooperativas, trascender más del crédito de consumo, yo creo que el cooperativismo tiene un reto importante. Hay que diversificar esa cartera”, dijo.

Por último Corrales Montoya advirtió que las empresas cooperativas de Ahorro y Crédito deben revisar su generación de ingresos e identificar nuevos productos para su oferta a los asociados. mientras se revisa su estructura “¿Cómo debería ser? Adecuar la capacidad que estamos haciendo de producción o de productividad, venga y miremos ¿Qué servicios de costos o gastos podemos contratar compartidos, que sean más económicos. Es decir, habría que hacer un ejercicio mucho más juicioso de mirar cómo optimizamos ingresos costos y gastos. Ya si eso no da, ahí sí hay que tomar medidas prudentes, pero medidas oportunas”. Mientras tanto todavía sigue la expectativa por la Pérdida Esperada.

“El Excel aguanta mucho, entonces la gente hace simulaciones y se meten en la idea de que van a sacar adelante la organización. La Superintendencia y el Fogacoop, ya con cifras y proyecciones de datos claros que son viables, pero que pueden ser simulados con una realidad en el mediano futuro, podrán decir: – mire aquí no es más nada que hacer sino sentarse y juntarnos a ver qué hacemos. Para eso son las pruebas de estrés”, Jorge Alberto Corrales M.